Informazioni in merito alle regole di calcolo della tariffa, alle variabili e alle imposte applicabili

Utenze domestiche

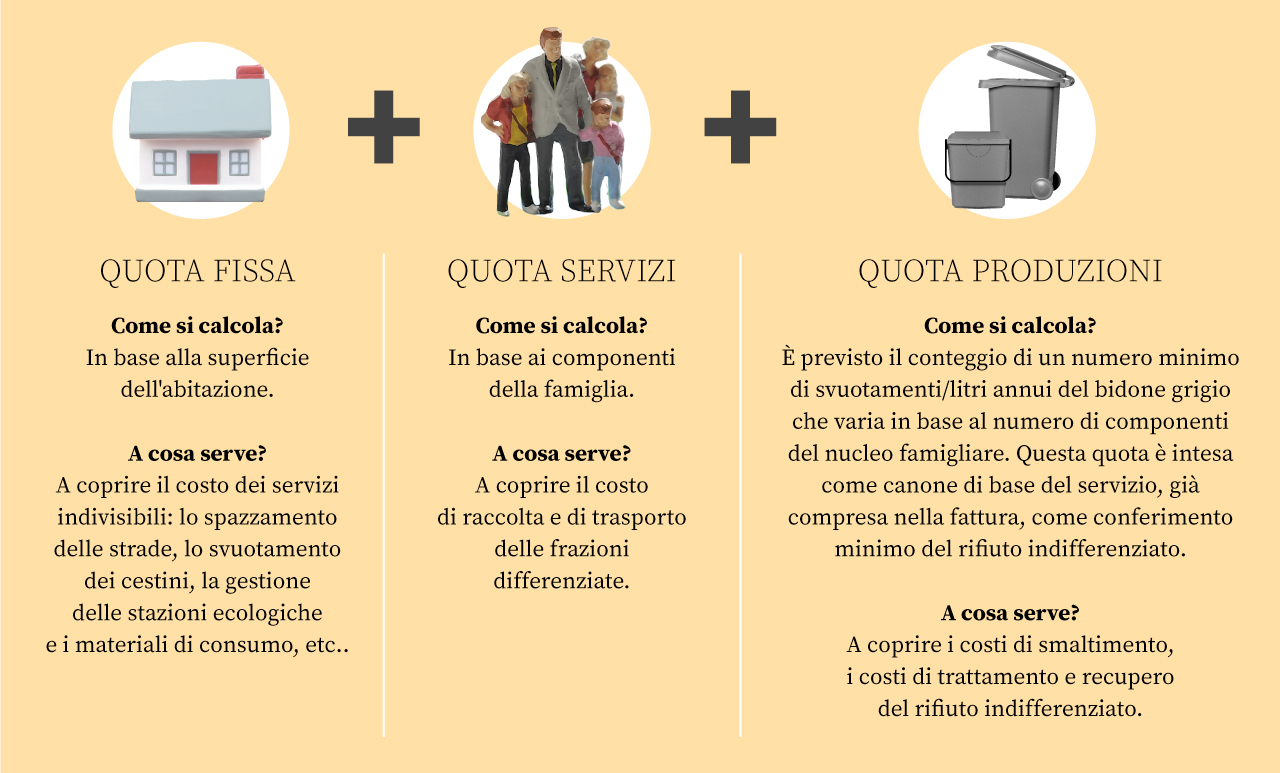

Articolo 17 - Tariffa per le utenze domestiche

- La quota fissa della tariffa per le utenze domestiche è determinata applicando alla superficie dell'alloggio e dei locali che ne costituiscono pertinenza le tariffe per unità di superficie parametrate al numero degli occupanti, secondo le previsioni di cui al punto 4.1, Allegato 1, del Decreto del Presidente della Repubblica 27 aprile 1999, n. 158, in modo da privilegiare i nuclei familiari più numerosi.

- La quota variabile parametrica della tariffa per le utenze domestiche è determinata in relazione al numero degli occupanti, secondo le previsioni di cui al punto 4.2, Allegato 1, del Decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

- La quota variabile puntuale è rapportata alle volumetrie aggiuntive rispetto a quelle determinate

- annualmente nella delibera di approvazione delle tariffe del tributo.

I coefficienti rilevanti nonché i criteri per la determinazione della quota puntuale sono determinati annualmente nella delibera di approvazione delle tariffe del tributo.

Utenze non domestiche

Articolo 19 - Tariffa per le utenze non domestiche

- La quota fissa della tariffa per le utenze non domestiche è determinata applicando alla superficie imponibile le tariffe per unità di superficie riferite alla tipologia di attività svolta, calcolate sulla base di coefficienti di potenziale produzione secondo le previsioni di cui al punto 4.3, Allegato 1, del decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

- La quota variabile parametrica della tariffa per le utenze non domestiche è determinata applicando alla superficie imponibile le tariffe per unità di superficie riferite alla tipologia di attività svolta, calcolate sulla base di coefficienti di potenziale produzione secondo le previsioni di cui al punto 4.4, Allegato 1, del decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

- La quota variabile puntuale è rapportata alle volumetrie aggiuntive rispetto a quelle determinate annualmente nella delibera di approvazione delle tariffe del tributo.

- I coefficienti rilevanti nonché i criteri per la determinazione della quota puntuale sono determinati annualmente nella delibera di approvazione delle tariffe del tributo.

Tributo provinciale per l'esercizio delle funzioni ambientali (TEFA)

Il tributo provinciale per l’esercizio delle funzioni ambientali (TEFA) è un

tributo istituito dal Legislatore a fronte dell'esercizio delle funzioni amministrative di

interesse provinciale, riguardanti l'organizzazione dello smaltimento dei rifiuti, il

rilevamento, la disciplina ed il controllo degli scarichi e delle emissioni e la tutela, difesa e

valorizzazione del suolo. Esso trova spazio nell’avviso di pagamento trasmesso dal

Comune ed è calcolato nella misura del 5% dell’importo complessivamente dovuto a titolo

di TARI. L’ art. 1 co. 666 della Legge 147/2013 ha confermato l’applicazione del tributo

ex art. 19 D.lgs. 504/1992 anche in vigenza di TARI

Riduzioni

Articolo 25 - Riduzioni per le utenze domestiche

- La tariffa si applica in misura ridotta, nella quota fissa e nella quota variabile, alle utenze domestiche che si trovano nelle seguenti condizioni:

- abitazioni con un unico occupante, come emergente dalle risultanze anagrafiche per i soggetti residenti nel Comune e da apposita dichiarazione sostitutiva per i non residenti: riduzione del 5% da applicare sia per la quota fissa sia per quota la variabile del tributo; la riduzione di cui alla presente lettera si applica, per i residenti nel Comune, anche in mancanza di specifica dichiarazione;

- abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo, non superiore a 183 giorni nell'anno solare: riduzione del 30% da applicare sia per la quota fissa sia per la quota variabile del tributo;

- abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all'anno, all'estero: riduzione del 30% da applicare sia per la quota fissa sia per la quota variabile del tributo;

- Alle utenze domestiche, che abbiano avviato il compostaggio dei propri scarti organici, si applica una riduzione del 10% da applicare esclusivamente sulla quota variabile del tributo. La riduzione è subordinata alla presentazione annuale, entro il 31 dicembre dell'anno precedente, di apposita istanza, attestante di aver attivato il compostaggio domestico in modo continuativo nell'anno di riferimento e corredata della documentazione attestante l'acquisto dell'apposito contenitore.

- Le riduzioni di cui al presente articolo cessano di operare alla data in cui ne vengono meno le condizioni di fruizione, anche in mancanza della relativa dichiarazione.

- Le riduzioni di cui al presente articolo si applicano dalla data di effettiva sussistenza delle condizioni di fruizione solo se debitamente dichiarate e documentate nei termini di presentazione della dichiarazione iniziale o di variazione o, in mancanza, dalla data di presentazione della relativa dichiarazione.

Articolo 26 - Riduzioni per le utenze non domestiche

- È applicata una riduzione del 10% sulla quota variabile delle utenze non domestiche aventi come attività prevalente la realizzazione di attività vivaistiche, non ricomprese nelle attività agricole di cui all'art. 2135 del Codice Civile, che pratichino in modo continuativo presso la propria sede il compostaggio aerobico individuale dei propri rifiuti biodegradabili, costituiti da sostanza organiche naturali non pericolose derivanti dai propri processi produttivi. Il processo di compostaggio può essere realizzato dall'utente, in alternativa:

mediante cumulo;

mediante silo orizzontale. - In entrambi i casi il rifiuto dovrà essere opportunamente gestito onde prevenire la formazione di cattivi odori e garantire un andamento regolare del processo (rivoltamenti periodici, utilizzo per la preparazione della miscela di materiale legnoso grossolano con funzione strutturante.

mantenimento del corretto tenore di umidità). - L'utente che intenda fruire della riduzione deve sottoscrivere e presentare apposita dichiarazione. Nella suddetta dichiarazione l'utente, oltre ad attestare una pratica costante e corretta del compostaggio individuale:

si rende disponibile ad accettare le opportune attività di controllo che verranno poste in essere

dall'Amministrazione Comunale al fine di accertare la sussistenza delle condizioni che permettano l'effettiva applicabilità della riduzione;

indica su planimetria di adeguata scala l'area del proprio insediamento che verrà adibita al compostaggio individuale. - Alla presentazione della dichiarazione entro il 30 giugno consegue l'applicazione della riduzione dall'anno in corso ed ai successivi; la presentazione della dichiarazione in data successiva al 30 giugno determina l'applicazione della riduzione a partire dall'anno successivo a quello in cui la dichiarazione è stata prodotta.

- Laddove l'utente dismetta l'attività di compostaggio individuale che ha dato luogo all'applicazione della riduzione, è tenuto a darne comunicazione al Comune, sottoscrivendo e presentando apposita dichiarazione. La riduzione non verrà applicata dall'anno successivo a quello in cui l'utente ha dato comunicazione di cessazione dell'attività di compostaggio individuale.

- La riduzione è revocata qualora a seguito del controllo effettuato dall'Amministrazione Comunale, risultasse che l'utente non pratichi o non pratichi correttamente l'attività di compostaggio individuale presso la propria sede; quali elementi indicativi di tale fattispecie

possono essere assunti: - la mancanza di uno o più cumuli presso l'utenza;

- la mancanza di rifiuto organico nei sili orizzontali;

- la sottoutilizzazione del processo da parte dell'utenza: presenza di quantità di materiale organico non compatibile con la produzione dell'utenza, presenza di materiale organico in cui non sia avviato il processo di compostaggio, a causa di condizioni non adatte, quali tenore di umidità eccessivamente ridotto e/o pezzatura del materiale non compatibile con il processo.

- La riduzione viene altresi revocata laddove l'utente non permetta l'effettuazione dei controlli sulla propria attività di compostaggio individuale da parte dell'Amministrazione Comunale.

Alla revoca consegue l'addebito all'utente dell'ammontare di tutte le riduzioni fruite, fino a un massimo di 5 annualità, oltre alle altre eventuali sanzioni applicabili. - La tariffa si applica in misura ridotta, nella parte fissa e nella parte variabile, del 30% ai locali diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente, purché non superiore a 183 giorni nell'anno solare. La riduzione si applica dalla data di effettiva sussistenza delle condizioni di fruizione solo se debitamente dichiarate e documentate nei termini di presentazione della dichiarazione iniziale o di variazione o, in mancanza, dalla data di presentazione della relativa dichiarazione. La riduzione cessa di operare alla data in cui ne vengono meno le condizioni di fruizione, anche in mancanza della relativa dichiarazione.

Articolo 27 - Disciplina per la fuoriuscita delle utenze non domestiche dal servizio pubblico di raccolta

- Ai sensi dell'art. 198, comma 2-bis, del Decreto Legislativo 03/04/2006, n. 152, le utenze non domestiche possono conferire al di fuori del servizio pubblico i propri rifiuti urbani, previa dimostrazione di averli avviati al recupero mediante attestazione rilasciata dal soggetto che effettua l'attività di recupero dei rifiuti stessi.

- Le utenze non domestiche che intendano avvalersi della facoltà di cui al precedente comma 1 devono comunicarlo mediante apposita dichiarazione all'ufficio Tributi del Comune entro il 30 giugno dell'anno precedente a quello in cui intendono fuoriuscire dal servizio pubblico. La dichiarazione ha efficacia dal 1° gennaio dell'anno successivo.

- La dichiarazione dovrà essere compilata utilizzando l'apposito modulo messo a disposizione dal Comune ed allegando idonea documentazione comprovante l'avvio a recupero dei rifiuti urbani prodotti; non saranno prese in considerazione dichiarazioni difformi da quanto previsto nel presente comma. Per le utenze non domestiche di nuova apertura o nel caso di subentro in attività esistenti, la scelta deve effettuarsi entro il termine di 60 giorni dall'inizio dell'occupazione o della detenzione dei locali/aree, con decorrenza immediata.

- Per beneficiare della riduzione della quota variabile sulla base di quanto disciplinato al successivo comma 6, le utenze non domestiche devono presentare, a mezzo PEC, entro il termine del 31 gennaio dell'anno successivo a quello di competenza della TARI dovuta, apposita istanza di riduzione su modello messo a disposizione dal Comune e la documentazione comprovante l'avvio al recupero dei rifiuti urbani prodotti, costituita da copia di tutti i formulari di identificazione, di cui al D.M. 01/04/1998, n. 145, debitamente compilati in tutte le loro parti, relativi ai rifiuti urbani avviati a recupero dall'utenza. Il Comune provvederà, entro 60 giorni lavorativi dalla ricezione della documentazione di cui al presente comma, a fornire opportuno riscontro al contribuente in merito alla documentazione pervenuta. L'eventuale riduzione della quota variabile del tributo spettante sarà comunque riconosciuta all'interno del primo avviso di pagamento utile.

- In mancanza della documentazione o della sua idoneità a comprovare quanto richiesto, la quota variabile è dovuta.

- Per le annualità in cui l'utenza conferisca i rifiuti urbani prodotti a soggetti diversi dal Gestore del servizio pubblico ai fini dell'avvio a recupero è prevista la riduzione della quota variabile parametrica del tributo proporzionale alla quantità avviata a recupero, applicando la seguente formula:

Rid= Oavv / Otot

Rid = percentuale di riduzione da applicare alla quota variabile del tributo

Qavv = quantità documentata di rifiuti urbani avviata a recupero

Qtot (Sup*Kd) = quantità totale di rifiuti prodotti stimata mediante coefficiente di produttività indicato dal D.P.R. 158/1999.

Nel caso in cui all'interno della dichiarazione l'utente comunichi il conferimento al servizio pubblico della frazione indifferenziata ai fini dell'avvio a recupero o smaltimento, o il conferimento della medesima frazione ai soggetti terzi ai fini dell'avvio a smaltimento, resta dovuta una quota pari al 25% della tariffa variabile.

Solo nel caso in cui l'utenza conferisca tutti i rifiuti urbani prodotti a soggetti diversi dal gestore del servizio pubblico ai soli fini del recupero è prevista l'esclusione della quota variabile della tariffa. Rimane comunque dovuta la quota fissa del tributo.

La riduzione verrà calcolata a consuntivo con compensazione con il tributo dovuto per l'anno successivo o rimborso dell'eventuale eccedenza pagata in caso di incapienza. - La scelta di avvalersi dei soggetti di cui al comma 1 avrà una validità minima di 2 anni. Non è ammessa la possibilità di riprendere ad usufruire del servizio pubblico prima della scadenza del periodo per il quale si è optato di conferire i rifiuti prodotti a soggetti diversi dal servizio pubblico di raccolta.

- Nel caso di mancata presentazione della dichiarazione di cui al comma 2 all'utenza non domestica saranno applicate sia la tariffa fissa che la tariffa variabile e sarà garantita la contestuale fruizione del servizio ad opera del Gestore pubblico della raccolta e trasporto dei rifiuti urbani. Le dichiarazioni e le attestazioni presentate in relazione alle annualità precedenti al fine di usufruire della riduzione della quota variabile della TARI proporzionale ai rifiuti avviati al riciclo, non saranno prese in considerazione al fine di accordare il trattamento descritto nei commi precedenti

- Solo per l'anno 2023 la dichiarazione di cui al comma 2 deve essere presentata entro il 31 luglio

2023 e ha effetto dal 1° gennaio della medesima annualità.

Articolo 28 - Riduzioni per inferiori livelli di prestazione del servizio

- Il tributo è dovuto nella misura del 20% della tariffa nei periodi di mancato svolgimento del servizio di gestione dei rifiuti, ovvero di effettuazione dello stesso in grave violazione della disciplina di riferimento, nonché di interruzione del servizio per motivi sindacali o per imprevedibili impedimenti organizzativi che abbiano determinato una situazione riconosciuta dall'autorità sanitaria di danno o pericolo di danno alle persone o all'ambiente.

Articolo 29 - Cumulo di riduzioni e agevolazioni

- Qualora si rendessero applicabili più riduzioni o agevolazioni ciascuna di esse opera sull'importo ottenuto dall'applicazione della riduzione precedentemente considerata.

Bonus Sociale Rifiuti

Il Bonus sociale rifiuti è un’agevolazione introdotta nell’anno 2025 a livello nazionale dal D.P.C.M. 21 gennaio 2025, n. 24, per ridurre l’importo dovuto a titolo di TARI da parte delle famiglie economicamente svantaggiate ed è destinato agli utenti domestici il cui nucleo familiare dispone di un’attestazione ISEE in corso di validità rientrante nelle soglie stabilite annualmente dall’Autorità di Regolazione per Energia, Reti e Ambiente. Per tutte le informazioni relative alle modalità di riconoscimento del Bonus sociale rifiuti si rimanda alla sezione dedicata sul sito di SGAte (Sistema di Gestione delle Agevolazioni sulle Tariffe Energetiche).

Atti di approvazione delle tariffe

Regolamento TARI

I versamenti dovranno essere effettuati presso gli sportelli bancari o postali o tramite home banking, utilizzando i modelli F24 allegati. I tardivi, parziali e omessi pagamenti saranno sanzionati come previsto dal vigente regolamento comunale. Gli utenti che ricevono due avvisi di pagamento distinti per utenza domestica e non domestica sono tenuti ad effettuare i versamenti utilizzando i moduli F24 così come recapitati e in modo separato, evitando di sommare gli importi dovuti in un unico versamento. Per le utenze non domestiche, eventuali riduzioni per avvio al recupero e per emergenza COVID-19 previste dalla Deliberazione ARERA n. 158/2020/R/RIF), verranno inserite nel saldo.

Scadenza dei pagamenti

1^ rata: scadenza 30/09/2023

2^ rata: scadenza 30/11/2023

3^ rata: scadenza 10/01/2024

Possibilità di pagare in un’unica soluzione entro il termine fissato per la 1^ rata.

Secondo quanto disposto dall'Art. 37 del Regolamento Tari 2023

Articolo 37 - Accertamento con adesione

- Il contribuente può aderire all'accertamento sulla base dei criteri stabiliti dal D.Lgs. 19 giugno

1997 n. 218

Informazioni per omesso pagamento

Secondo quanto disposto all’art. 37 del vigente Regolamento per la disciplina della TASSA sui RIFIUTI (TARI), in caso

di omesso, insufficiente o tardivo versamento dell’imposta viene applicata una sanzione del 30% di ogni importo non versato o versato tardivamente; per i versamenti effettuati con un ritardo non superiore a 15 giorni, la sanzione del 30% viene ridotta ad un importo pari ad un quindicesimo per ciascun giorno di ritardo.

Segnalazioni errori importi

Per segnalare errori negli importi TARI, puoi scrivere una email a:

Eventuali comunicazioni agli utenti da parte di ARERA

Documenti di riscossione online

Recapiti telefonici per il servizio di pronto intervento

- 800.098.450 : N. Verde gratuito, attivo dal lunedi al venerdi, dalle h 9 alle h 12 per richiedere informazioni relative ai servizi svolti da g.Eco srl sul territorio (raccolta porta a porta, segnalazioni disservizi raccolta rifiuti…) e qualsiasi altra segnalazione in materia di rifiuti.

- 800.595.004: N. verde gratuito attivo 24 h su 24 per le sole segnalazioni di pericolo inerenti il servizio di raccolta rifiuti 2023

Posizionamento della gestione nell'ambito della matrice degli schemi regolatori

Considerato quanto disposto con Deliberazione 15/2022 in relazione alla regolazione della qualità del servizio di gestione dei rifiuti urbani, preso atto dello schema regolatorio asimmetrico e graduale predisposto da ARERA nella suddetta Deliberazione, il Comune, in veste di Ente territorialmente competente, ha individuato, come indicato dall’art. 3, comma 1 del Testo unico per la regolazione della qualità del servizio di gestione dei rifiuti urbani (TQRIF), il posizionamento della gestione nella schema regolatorio I, sulla base del livello qualitativo di partenza e in ragione delle prestazioni previste dalla Carta della qualità vigente

Standard generali di qualità

Avendo il Comune, in veste di Ente territorialmente competente, optato per lo schema regolatorio I di cui sopra non è soggetto, secondo quando disposto da ARERA, rispettivamente al secondo e terzo comma, art. 3 del TQRIF, a standard di qualità generale ma esclusivamente a obblighi di servizio di cui all’APPENDICE 1 del TQRIF

Tariffa media applicata alle utenze domestiche e articolazione dei corrispettivi applicati alle utenze domestiche e non domestiche

Modalità e termini per l'accesso alla rateizzazione degli importi

Modalità e termini per la presentazione delle richieste di apertura, variazione e cessazione del servizio

Articolo 30 - Obbligo di dichiarazione

- I soggetti passivi del tributo devono dichiarare ogni circostanza rilevante per l'applicazione del tributo e in particolare:

- l'inizio, la variazione o la cessazione dell'utenza;

- la sussistenza delle condizioni per ottenere agevolazioni o riduzioni;

- il modificarsi o il venir meno delle condizioni per beneficiare di agevolazioni o riduzioni.

- Le utenze domestiche residenti non sono tenute a dichiarare il numero dei componenti la famiglia anagrafica e la relativa variazione.

- La dichiarazione deve essere presentata:

- per le utenze domestiche: dall' intestatario della scheda di famiglia nel caso di residenti e nel caso di non residenti dall'occupante a qualsiasi titolo;

- per le utenze non domestiche, dal soggetto legalmente responsabile dell'attività che in esse

Si svolge; - per gli edifici in multiproprietà e per i centri commerciali integrati, dal gestore dei servizi

- Se i soggetti di cui al comma precedente non vi ottemperano, l'obbligo di dichiarazione deve essere adempiuto dagli eventuali altri occupanti, detentori o possessori, con vIncolo di solidarietà. La dichiarazione presentata da uno dei coobbligati ha effetti anche per gli altri.

Articolo 31 - Contenuto e presentazione della dichiarazione

- La dichiarazione deve essere presentata entro il termine del 30 giugno dell'anno successivo a quello in cui sorge l'obbligo dichiarativo, utilizzando gli appositi moduli messi gratuitamente a disposizione degli interessati. Nel caso di occupazione in comune di unità immobiliare, la dichiarazione può essere presentata anche da uno solo degli occupanti.

- La dichiarazione, originaria, di variazione o cessazione, relativa alle utenze domestiche deve contenere:

- per le utenze di soggetti residenti, i dati identificativi (dati anagrafici, residenza, codice fiscale) dell' intestatario della scheda famiglia;

- per le utenze di soggetti non residenti, i dati identificativi del dichiarante (dati anagrafici, residenza, codice fiscale) e il numero dei soggetti occupanti l'utenza;

- l'ubicazione, specificando anche il numero civico e se esistente il numero dell'interno, e i dati catastali dei locali e delle aree:

- la superficie e la destinazione d'uso dei locali e delle aree;

- la data in cui ha avuto inizio l'occupazione o la conduzione. o in cui è intervenuta la

- variazione o cessazione;

- la sussistenza dei presupposti per la fruizione di riduzioni o agevolazioni.

- La dichiarazione, originaria, di variazione o cessazione, relativa alle utenze non domestiche

deve contenere: - i dati identificativi del soggetto passivo (denominazione dell'impresa, società, ente, istituto, associazione ecc., codice fiscale, partita I.V.A., codice ATECO dell'attività, sede legale);

- i dati identificativi del legale rappresentante o responsabile (dati anagrafici, residenza,

codice fiscale); - l'ubicazione, la superficie, la destinazione d'uso e dati catastali dei locali e delle aree;

- la data in cui ha avuto inizio l'occupazione o la conduzione, o in cui è intervenuta la variazione o cessazione;

- la sussistenza dei presupposti per la fruizione di riduzioni o agevolazioni.

- La dichiarazione, sottoscritta dal dichiarante, è presentata direttamente agli uffici comunali o è spedita per posta tramite raccomandata con avviso di ricevimento A.R, o inviata in via telematica con posta certificata. In caso di spedizione fa fede la data di invio. Qualora sia attivato un sistema di presentazione telematica il Comune provvede a far pervenire al contribuente il modello di dichiarazione compilato, da restituire sottoscritto con le modalità e nel termine ivi indicati.

- La mancata sottoscrizione e/o restituzione della dichiarazione non comporta la sospensione delle richieste di pagamento.

- Gli uffici comunali, in occasione di richiesta di residenza, rilascio di licenze, autorizzazioni o concessioni, invitano il contribuente a presentare la dichiarazione nel termine previsto, fermo restando l'obbligo del contribuente di presentare la dichiarazione anche in assenza di detto invito.

- In caso di dichiarazione priva di alcuni elementi essenziali alla quantificazione del tributo, il Comune inviterà il contribuente a completare la medesima entro il termine dallo stesso indicato.